CRUSCOTTO DI ANALISI DELL'ANDAMENTO ECONOMICO

DELL'AZIENDA

La procedura consente di ottenere in tempo reale, ed in modo assolutamente automatico, il Bilancio Assestato e la proiezione del risultato d'esercizio.

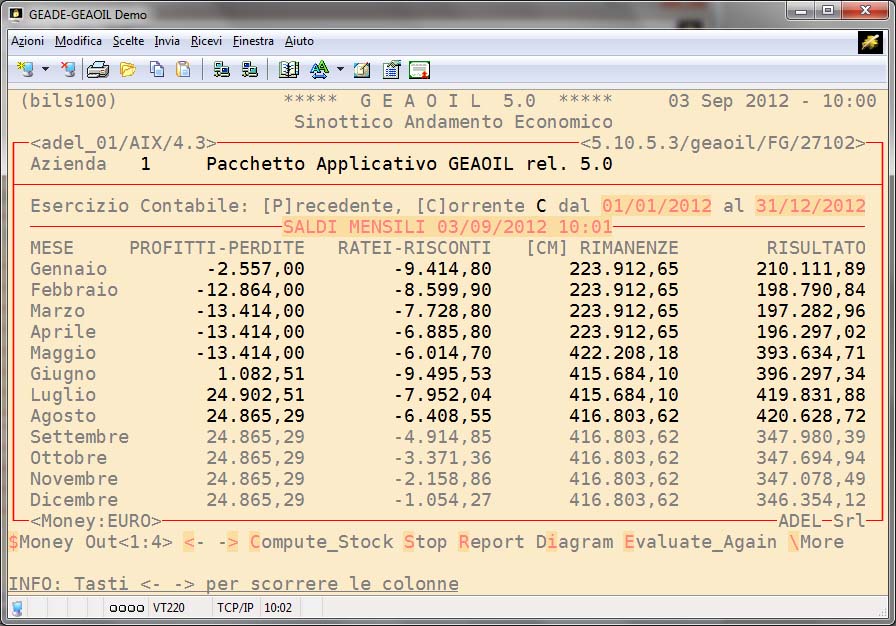

Rappresentazione Numerica

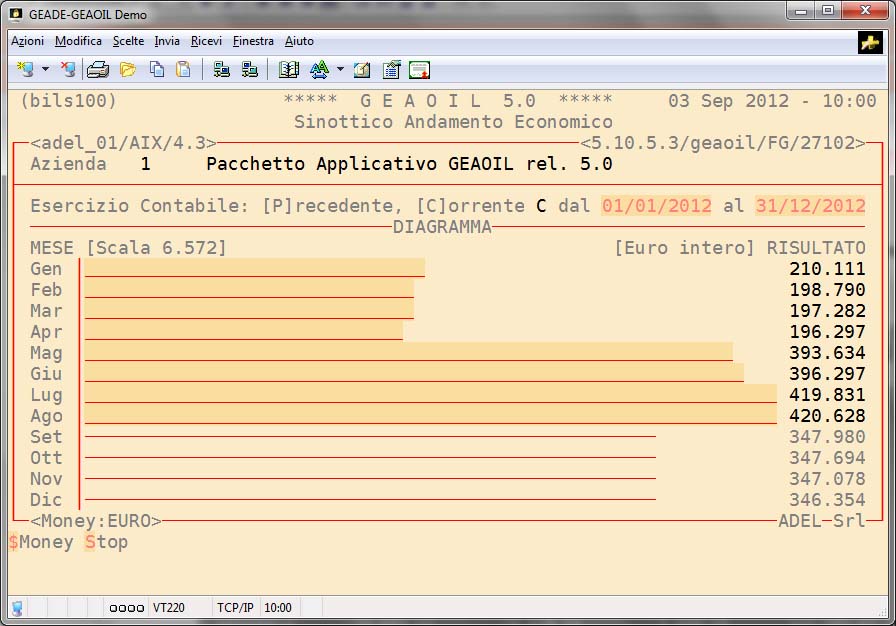

Rappresentazione Grafica

La redazione di bilanci infrannuali è una pratica aziendale finalizzata all'analisi dell'andamento economico dell'esercizio al fine di rilevare eventuali punti di debolezza ed poter intervenire tempestivamente con le misure ritenute più efficaci per ottenere un miglioramento del risultato di esercizio.

GEAOIL consente di assestare i bilanci infrannuali mediante l'esecuzione delle seguenti operazioni:

- calcolo degli Ammortamenti

- calcolo dei Ratei e Risconti;

- calcolo dei valori delle Rimanenze di Magazzino;

- rilevazione delle fatture da Ricevere e da Emettere;

- rilevazioni di assestamento dei costi del personale;

- rilevazione degli oneri e/o degli interessi bancari.

Operando in tal modo, il risultato d'esercizio elaborato periodicamente è ragionevolmente certo simulando, di fatto, le scritture di fine esercizio.

Con l'intento di affinare il metodo e meglio individuare la tendenza dell'esercizio: alcune aziende, nella redazione di questi bilanci infrannuali, proiettano l'assestamento a fine esercizio, ovvero simulano il risultato economico che si otterrebbe se l'andamento pregresso si mantenesse fino alla fine dell'esercizio.

In prima approssimazione l'utile, o la perdita, così determinata indica l'obiettivo da mantenere, o da conseguire, nei mesi successivi.

Un ulteriore grado di affinamento del metodo consiste nell'integrazione delle informazioni ottenute contabilmente con:

- i ricavi previsti sulla base del portafoglio ordini, sull'andamento delle vendite dell'esercizio precedente, in funzione delle tendenze del mercato, sugli obiettivi assegnati al settore commerciale;

- i costi stimati sulla base dei criteri già indicati in precedenza per i ricavi.

Risulta evidente come l'ulteriore affinamento dell'analisi sia prevalentemente manuale (o assolto da procedure esterne coadiuvate da fogli elettronici) e quindi dispendioso in termini di tempo e perciò poco applicato.

La procedura Gestione Sinottico Economico ha lo scopo di semplificare ed integrare la parte contabile con la parte previsionale e di stima in un unico ambiente operativo.

Le parti di cui si compone il modulo applicativo sono:

Sinottico Andamento Economico

Sinottico Costi del Personale

Sinottico Previsionale di Costi e Ricavi