FATTURAZIONE ELETTRONICA TRA PRIVATI

B2B-B2C

Con l’intento di aumentare la capacità dell’amministrazione di prevenire e contrastare efficacemente l’evasione fiscale e le frodi IVA, nonché di incentivare l’adempimento spontaneo, la legge n. 205 del 27 dicembre 2017 (c.d. “legge di bilancio 2018”) ha introdotto una serie di novità.

Tra queste, a partire dal 1 gennaio 2019, emerge l’obbligo di fatturazione elettronica per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti, stabiliti o identificati nel territorio dello Stato (cfr. l’articolo 1, comma 916, della medesima legge).

Obbligo anticipato al 1 luglio 2018 per le fatture relative a «cessioni di benzina o di gasolio destinati ad essere utilizzati come carburanti per motori», nonché per «prestazioni rese da soggetti subappaltatori e subcontraenti della filiera delle imprese nel quadro di un contratto di appalto di lavori, servizi o forniture stipulato con un’amministrazione pubblica» (così l’articolo 1, comma 917, rispettivamente lettere a) e b), della legge di bilancio 2018).

Di conseguenza tutti gli operatori economici sono tenuti alla compilazione/trasmissione delle fatture elettroniche e all’archiviazione sostitutiva prevista dalla legge.

Il modulo software Fatturazione Elettronica B2B-B2C risponde alle esigenze normative sopra evidenziate ed è in grado di produrre i file di flusso in formato XML da trasmettere al Sistema di Interscambio o all'Intermediario incaricato dall'utente.

Le procedure realizzate sono in grado di gestire l'intero ciclo operativo della fattura elettronica, dal reporting per il controllo degli errori alla creazione del flusso reso disponibile in una cartella condivisa sulla rete aziendale.

- Inserimento delle modalità di recapito della Fattura Elettronica al Cliente

La fattura elettronica viene creata in formato elettronico per tutti i clienti esclusi quelli classificati come Pubbliche Amministrazioni che ricadono nel modulo collegato di Fatturazione Elettronica P.A.

Non è quindi necessario attivare l'invio della fattura in formato elettronico, ma è necessario richiedere ai clienti ed inserire nelle loro anagrafiche gli estremi per il recapito delle fatture.

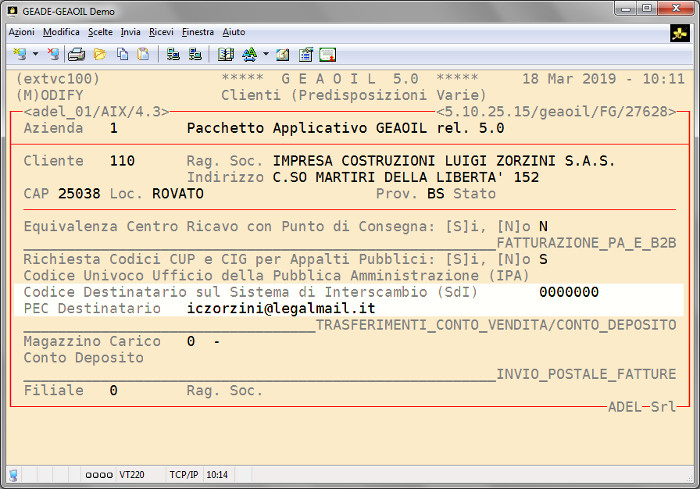

Per definire con quale modalità il Sistema di Interscambio dovrà recapitare la Fattura Elettronica ad un cliente è necessario inserire nell’anagrafica il Codice Destinatario, in formato alfanumerico di 7 caratteri, assegnato al soggetto dal Sistema di Interscambio o, in alternativa, l’indirizzo di posta elettronica certificata, denominato PEC Destinatario, a cui recapitare la fattura.

A regime, quindi dal 1 Gennaio 2019, con l'introduzione della fatturazione anche per i soggetti non titolari di Partita IVA (B2C Businnes to Consumer) in assenza di entrambi i dati la fattura elettronica non potrà essere recapitata; il Sistema di Interscambio la metterà a disposizione nell'area riservata del cliente sul sito dell'Agenzia delle Entrate.

Dalla stessa data la procedurà crea anche le fatture elettroniche per i soggetti esteri, in entrambi i casi le modalità di recapito non devono essere compilate.

Rimangono operative anche le predisposizioni, presenti nella maschera e di seguito richiamate, per particolari categorie di clienti, quali: soggetti non classificati come Pubbliche Amministrazioni, ma ricadenti nel regime dello Split Payment (es.. Società partecipate); soggetti nelle cui fatture è richiesta l'indicazione degli estremi di un appalto pubblico.

Per questi soggetti valgono le medesime regole per la compilazione degli estremi di recapito della fattura elettronica.

- La Gestione Documenti e la Fatturazione Elettronica

Le procedure di Gestione dei Documenti Emessi, in particolare quelle relative alle fatture, non presentano differenze operative sostanziali nel caso in cui per il documento ricorra l'obbligo dell'invio in formato elettronico B2B.

In sostanza il precorso di elaborazione normalmente in uso rimane inalterato sia per la fatturazione immediata, con l'inserimento e stampa contestuale, che differita, in cui la creazione del documento avviene dai documenti di trasporto del periodo e la stampa è prodotta separatamente dalla creazione del documento fattura.

Diversamente dalla Fatturazione Elettronica verso la Pubblica Amministrazione non sono presenti controlli di coerenza o completezza dei dati relativi alla modalità di pagamento ed alle informazioni ad essa collegate (ABI, CAB, IBAN, ecc.), di conseguenza all'atto della chiusra del documento (update ? [Y/N]) non sono quindi previste segnalazioni specifiche.

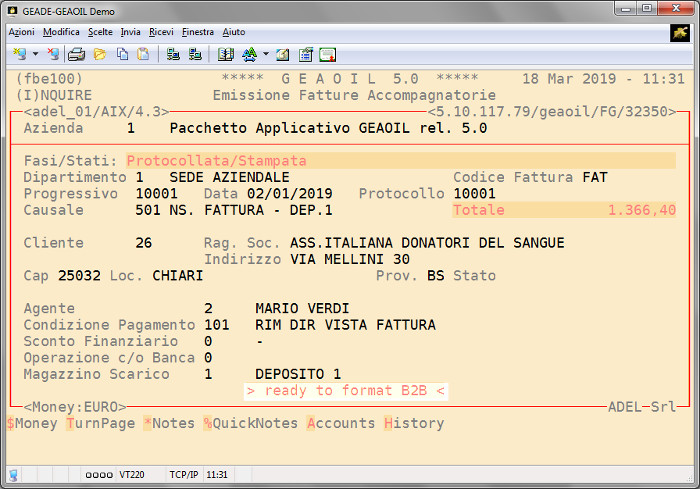

Una variante da segnalare nella gestione interattiva dei documenti riguarda la maschera contenente le spese, e consente l'inserimento di CUP (Codice Unico Progetto), CIG (Codice Unico Gara) e gli estremi dell'ordine pervenuto e/o del contratto/convenzione in essere con un'Amministrazione Pubblica quando il cliente committente ne richiede l'esposizione in fattura (c.d. filiera degli appalti).

In generale le informazioni da inserire sono comunicate dal Committente che effettua l'ordine.

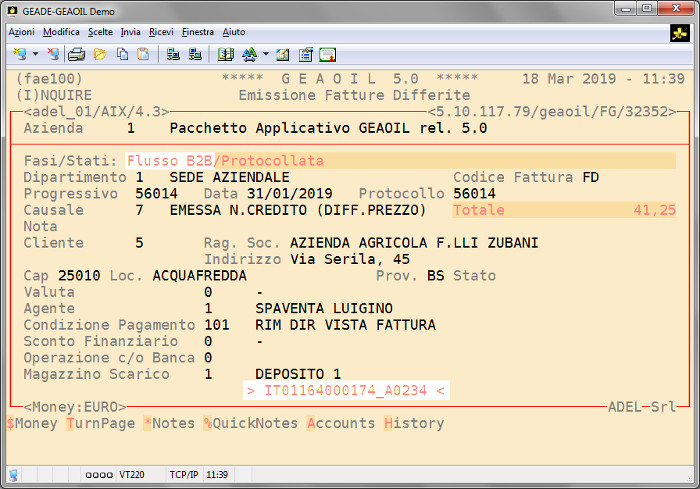

Completato l'inserimento del documento, la possibilità di creare il file in formato elettronico è evidenziata al piede della maschera di testata documento.

Allo stesso modo una volta creato il flusso l'operazione eseguita viene resa evidente nel campo Fasi/Stati, memorizzata nell'History del documento ed il nome file assegnato al flusso riportato a piede maschera.

Nulla cambia anche nel resto delle fasi del ciclo di gestione delle fatture, dalla Protocollatura e Stampa (per le differite), alla Contabilizzazione; in pratica la creazione del formato elettronico si inserisce parallelamente al ciclo principale in modo analogo all'invio delle fattura per e-mail.

- Il Reporting di Controllo e di Riepilogo delle Fatture Elettroniche

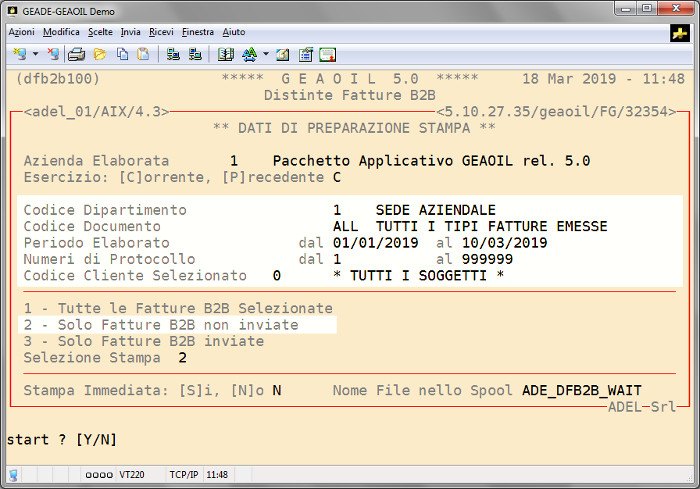

In fase di impostazione è possibile selezionare i documenti per: sigla documento, periodo di emissione, range di protocolli e cliente destinatario.

Con questi criteri di selezione, identici a quelli presenti nella fase di creazione del flusso, l'operatore può suddividere le fatture da inviare in funzione delle esigenze e/o priorità di spedizione.

Sono previste tre opzioni di stampa di cui due, la prima e la terza, sono finalizzate al riepilogo storico delle fatture coinvolte dall'invio telematico; mentre l'opzione due (Solo le Fatture B2B Non Inviate) prevede il controllo formale dei dati e la segnalazione di eventuali anomalie di transcodifica e/o contenuto prima di creare il flusso.

La diagnostica verifica: la completezza dei dati aziendali obbligatori; i dati fiscali del soggetto destinatario; la transcodifica dei Codici IVA, Pagamenti e Causali documento; la validità dei dati di recapito della fattura (PEC o Codice Identificativo SdI).

Le anomalie riscontrate sono riportate in modo esplicito nel report prodotto dalla procedura.

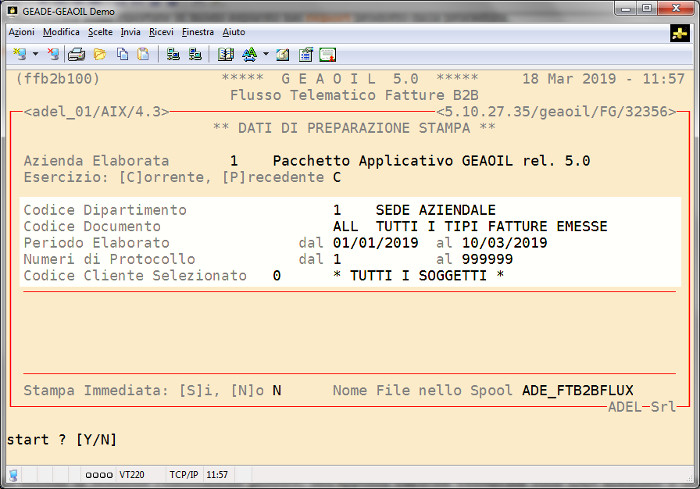

- La Creazione dei Flussi di Fatture Elettroniche

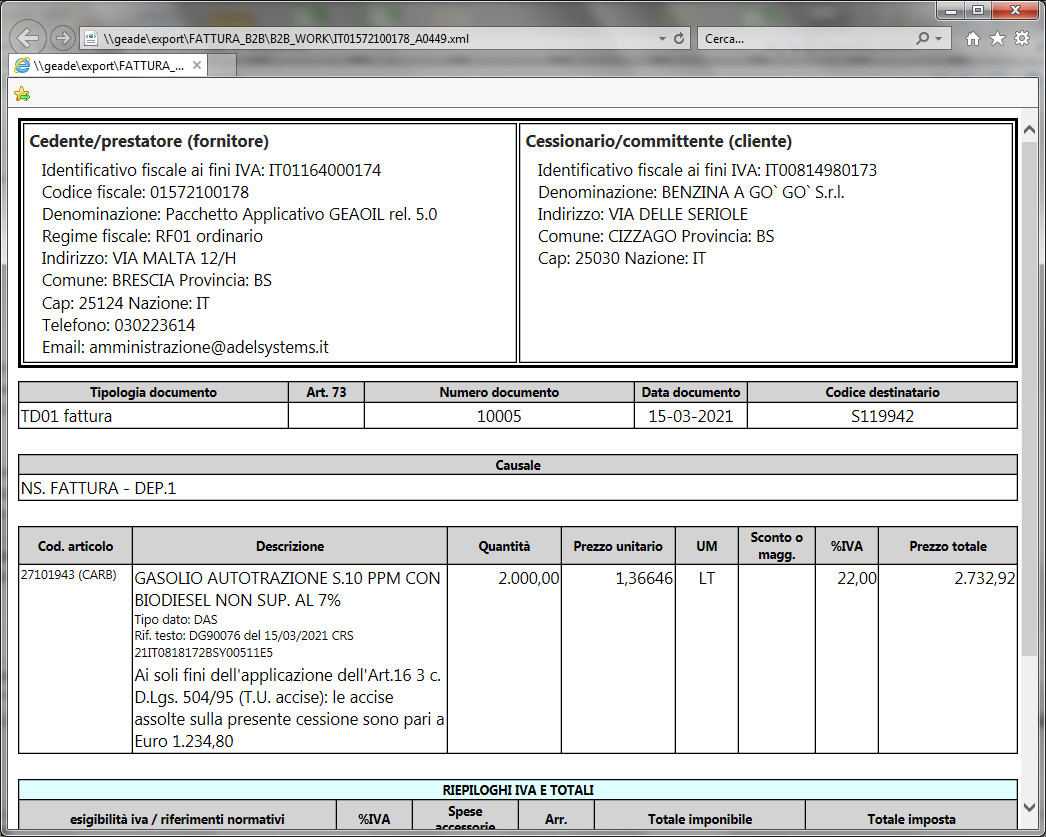

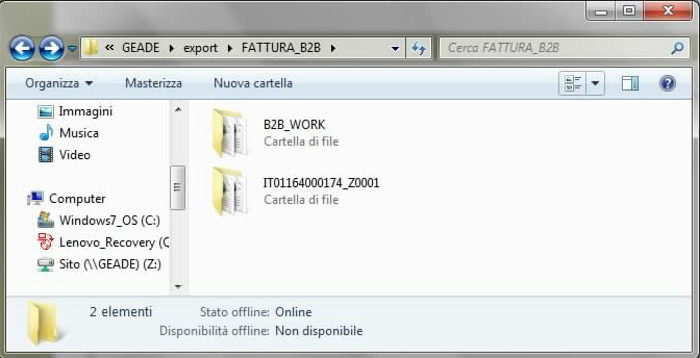

Impostati gli estremi di selezione l'elaborazione produce, nell'apposita cartella condivisa sulla LAN aziendale e denominata FATTURA_B2B/B2B_WORK, tanti file di flusso quante sono le fatture elaborate della selezione impostata.

Il file, il cui nome rispetta la regola di composizione prevista dalle norme tecniche, è costruito con la sigla IT seguita dal Codice Fiscale dell'Azienda emittente e completata da un Progressivo automatico, contiene sempre solo una fattura elettronica.

L'abbinamento del Progressivo assegnato al flusso con il Cliente è indicato nel report prodotto contestualmente al flusso.

L'ordine di creazione dei flussi, così come l'ordinamento delle stampe, si basa sul valore dei campi Sigla Fattura / Data Emissione / Protocollo.

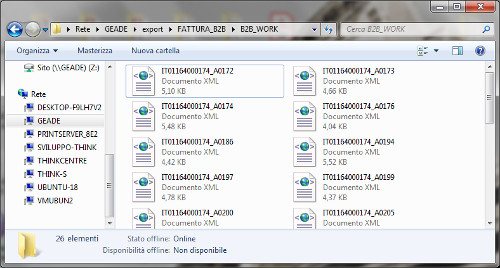

I file presenti nella cartella possono essere visualizzati e/o stampati direttamente sulla stazione di lavoro, utilizzando l'applicazione gratuita AssoInvoice di Assosoftware.

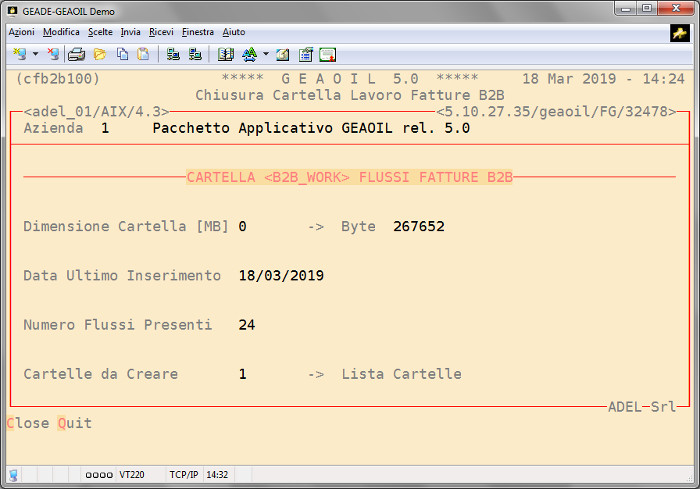

- Chiusura della Cartella di Lavoro della Fatturazione Elettronica

Per procedere all'invio della cartella contenente i file XML delle fatture elettroniche, denominato file archivio nelle specifiche tecniche, è necessario rinominare con la stessa metodologia dei file e, se necessario, suddividere in più cartelle da inviare, la cartella di lavoro B2B_WORK.

A questo provvede la procedura di chiusura della cartella di lavoro popolata di file in una o più sessioni di elaborazione della creazione dei file in formato XML illustrata in precedenza.

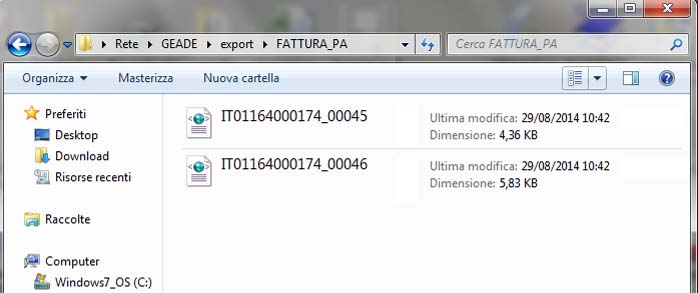

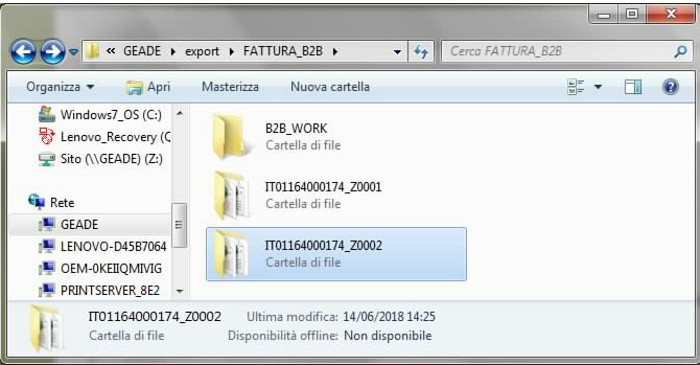

Nella figura successiva l'immagine del contenuto della cartella standard di archiviazione della fatturazione B2B, si osservi che è presente la subcartella di lavoro e una precedente subcartella già rinominata per essere inviata al Sistema di Interscambio (Z0001).

Allo stato attuale di sviluppo delle procedure le specifiche tecniche indicano come dimensione massima dell'allegato da inviare al Sistema di Interscambio via PEC il valore di 50 MB (Megabyte).

Di conseguenza lo splitting della cartella è stato regolato nella procedura a 45 MB, in sostanza dalla subcartella di lavoro originale saranno create una o più subcartelle con dimensione massima di 45 MB.

La subcartella di lavoro (B2B_WORK) risulta, dopo questa fase, vuota e pronta per le successive elaborazioni; contestualmente viene creata una cartella archivio da inviare.

La subcartella predisposta, nell'esempio IT01164000174_Z0002, è pronta per essere preparata e inviata direttamente dall'utente al Sistema di Interscambio, ovvero inviata ad un Intermediario incaricato della gestione dei rapporti con il Sistema di Interscambio.

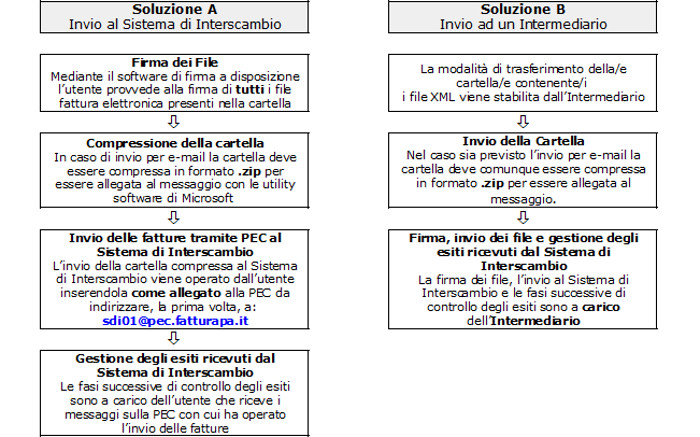

Lo schema successivo riassume le diverse operazioni da compiere nelle due alternative prima descritte.

Nel caso l'utente utilizzi la Soluzione B il conferimento della cartella all'Intermediario può anche essere operato mediante trasmnissione diretta via sFTP; con questa soluzione è necessario acquisire le credenziali di accesso al server dedicato dall'Intermediario e operare una fase di test della trasmissione.

La forma più diffusa rimane comunque il conferimento all'Intermediario della cartella compressa, o dei singoli file, tramite un portale web messo a disposizione dell'utente.

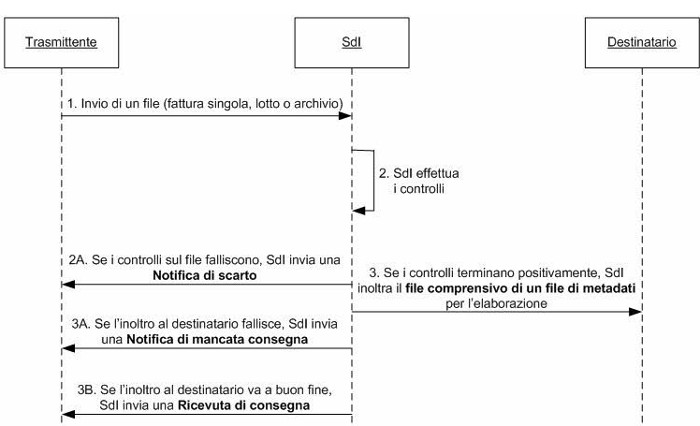

- Il funzionamento del Sistema di Interscambio

Il funzionamento del Sistema di Interscambio è ben illustrato dallo schema della figura successiva.

Il Sistema di Interscambio effettua i controlli di formato e contenuto, punto 2, sul singolo file fattura presente nell'archivio inviato.

I controlli di contenuto si riferiscono principalmente alla validità dei dati fiscali e alla non ripetizione della fattura trasmessa.

Le altre anomalie riguardanti la codifica delle tabelle dovrebbero essere già stati regolati dalla diagnostica presente nelle procedure di creazione del formato XML.

Per le fatture su cui sono stati rilevati errori viene inviata una notifica di scarto che contiene l'errore riscontrato (punto 2A).

La notifica di scarto si riferisce sempre ad una singola fattura e non alla cartella compressa, o archivio, inviata dall'utente.

Le fatture oggetto di scarto sono da considerarsi non emesse, devono quindi essere corrette le anomalie segnalate e reinviate in nuovi file in formato XML.

Nel caso l'inoltro al Destinatario fallisca il Sistema di Interscambio comunica al trasmittente una notifica di mancata consegna (punto 3A).

In questo caso l'utente deve provvedere alla trasmissione al Destinatario del file della fattura elettronica, allegato al messaggio di notifica, con modalità diverse da quella del Sistema di Interscambio, ad esempio via e-mail ordinaria o certificata.

La fattura è considerata comunque emessa e valida dal Sistema di Interscambio.

In caso di recapito il Sistema di Interscambio invia all'utente la ricevuta di consegna per ogni singola fattura dell'archivio trasmesso (punto 3B).

- La Manutenzione dei Flussi di Fatture Elettroniche

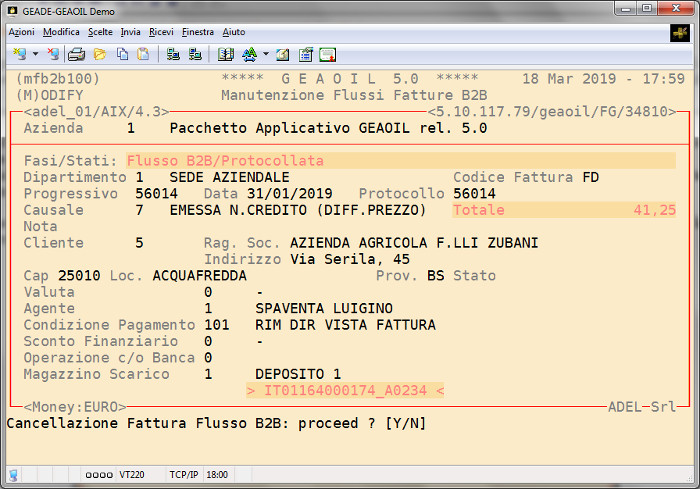

Con il programma di manutenzione è possibile cancellare il flusso e rendere modificabile e rielaborabile la fattura il cui file in formato elettronico non abbia superato i controlli e sia stata notificata una ricevuta di scarto dal Sistema di Interscambio.

L'operazione di cancellazione di un file in formato elettronico richiede l'indicazione di una specifica fattura e non del file associato.

Si ricorda che se il file è già stato inviato al Sistema di Interscambio solo in presenza di una ricevuta di scarto il documento risulta non emesso ed è quindi consentito il suo reinvio seppure con un file di diverso nome.

In tutte le altre situazioni un eventuale nuovo invio produrrebbe lo scarto della fattura elettronica perchè già acquisita Servizio di Interscambio.

Di conseguenza tutte le eventuali rettifiche o integrazioni gestionali (cambio di prezzo, reso parziale, ecc.) su una fattura già inviata dovranno essere regolate con l'emissione di nuovi documenti quali note di accredito o addebito.

Completati gli interventi necessari la fattura può essere inclusa in un nuovo file riprendendo l'elaborazione dalla procedura di creazione del flusso in precedenza descritta.

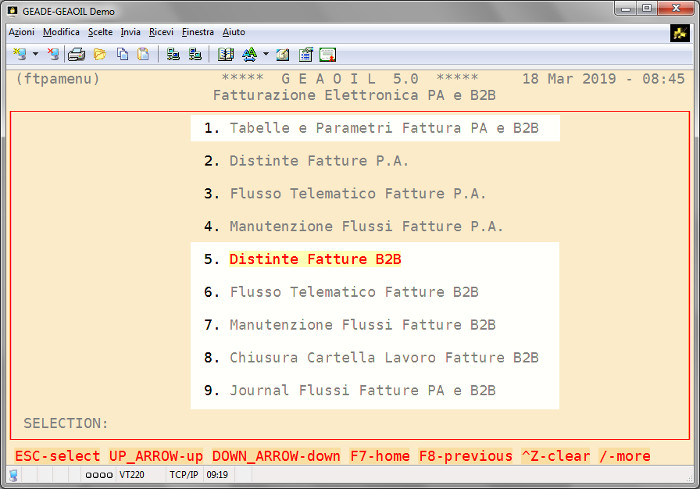

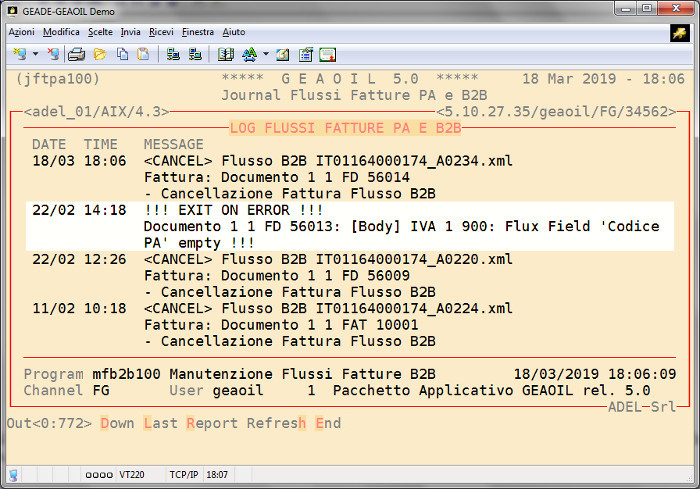

- Journal dei Flussi della Fatturazione Elettronica

Il modulo applicativo è corredato di una procedura di memorizzazione delle operazioni e delle anomalie riscontrate (journal) collegate ai flussi di fatturazione elettronica.

Nel journal sono anche evidenziate le creazioni interrotte per anomalie dei dati presenti nella fattura da predisporre in formato elettronico, non rilevate dall'utente dall'analisi del reporting diagnostico illustrato in precedenza.

Norme di riferimento per la creazione dei file di flusso

I file di flusso prodotti sono conformi alle Specifiche Tecniche - Versione 1.9.1 contenute nell'Allegato A del provvedimento del Direttore dell'Agenzia delle Entrate n° 89757/2018 del 30 Aprile 2018 aggiornate al 31 Marzo 2026.

Documentazione di supporto:

|